|

我的个人著作《价值投资量化分析之财务分析精要》终于由中国铁道出版社出版了。整书传达了量化、逻辑推断的思想,对康得新、康美药业、獐子岛、乐视网曾发生的财务造假案的推断分析,还是很有特色的。在此向各界朋友推荐一下。

|作者:邹明霜毕业于中国人民大学统计学院,取得硕士学位,从事私募股权投资工作至今已十年有余,在中国证券投资基金业协会登记备案为私募股权投资基金管理人高级管理人员。统计学专业功底加上长期在一线从事股权投资的从业经验练就了他一双从经济及商业数据中判别“捡漏”还是“打眼儿”的眼睛。他的价值投资原创著述逾百万字。

|本书特色这是一本独特的书,这是一本教您实践价值投资的书。所谓实践就是不止步于理论。后者是概念与定义;前者是归纳与演绎,是在理论基础上的逻辑推断,是知行合一。本书将为您展示价值投资逻辑推断的魅力。

遵从价值投资逻辑的标的就很可能是被低估的标的,投资之将捡漏;反之就很可能是被高估的标的,投资之将打眼。包括宏观经济、行业及财务信息的价值投资逻辑信息主要蕴藏在数据中,而非必须从“证据”中求。广大普通投资者一般是没有能力和条件获得通过尽职调查才能取得的“证据”的,但却可以借助价值投资逻辑推断,根据公开披露的信息“推断”出标的业绩是否被低估或高估,而不必外求于“证据”。

价值投资逻辑如何从数据中求呢?本书遴选的典型上市公司财务造假分析案例就是“如何求”的生动演绎。

|目录

本书在中国铁道出版社京东及天猫店有售。

|封面故事出版社在设计本书封面时,让我提供本书封面设计元素供参考。我仅提供了下图作为封面设计的主要元素(经出版社制图修饰后,如下)。

这个貌似K线图的图形看似简单,但却另有深意和背景故事。

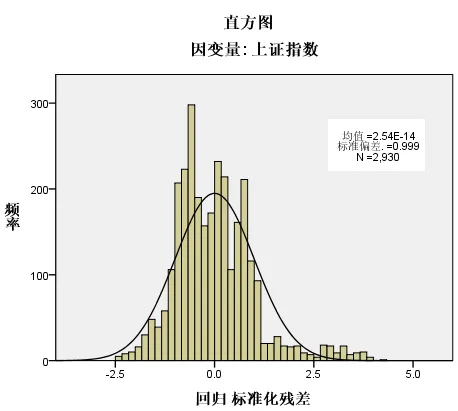

…… 这个图形其实是源自我做的一个回归分析的残差检验图。

时光回到2018年的夏天,当时我正被一个问题所苦恼——证券估值究竟被什么因素终极影响着,预期收益率、收益波动还是市场利率?于是我以上证指数为因变量,以20日收盘价增幅、标准差和Chibor为自变量做了一次回归分析。SPSS软件输出的回归模型残差正态分布检验图如下:

说的通俗一点残差是回归模型拟合值与真实值的差值。如果上图中2930个样本对应残差的概率分布图(上图柱状图)接近正态分布(图中倒钟形的线)则可以判断残差基本上是独立、随机的,也即残差只代表运气因素,就像投硬币一样,运气太好与太差(比如残差绝对值大于2.5)都是小概率事件,长期看不好也不坏的中间水平(残差在0附近)发生的概率最大。这时可以认为回归模型对解释变量的拟合效果很好。上图其实出现了一些右“偏尾”情况,也即残差值大于2.5的频率突破了正态分布小概率上限。这意味着残差间不独立,残差信息中存在运气之外的影响因素,比如自相关。不过偏尾一般可以通过差分解决。 统计学分析思想也适用于价值投资。价值投资逻辑就是评判优质投资标的内在准绳。标的与该准绳偏离度应该服从正态分布。如果偏离度超出了正态分布小概率界线则可推断标的显著偏离了价值投资逻辑。此时标的价值就很可能被高估了。标的投资价值将存在较大不确定性,我们应当回避。这就是统计学思想。证监部门在认定内幕交易时所广泛采用的“推定知悉规则”就应用了统计学的思想。只要涉嫌老鼠仓账户交易记录与内幕信息交易显著趋同,就可以认定为内幕交易。 然而现实中投资严重偏离价值投资逻辑的情况并不少见。这往往并非由于投资者不了解价值投资逻辑而是由于私欲难以克掉,从而蒙弊了内心呼唤的价值投资逻辑。这就要求投资者既要清楚价值投资逻辑,又要遵从价值投资逻辑的召唤,做到知行合一。这样才能挖掘更具确定性的价值。 最后感谢各位读者对本作者的关注与厚爱,谢谢!

|

雷达卡

雷达卡 发表于

发表于

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶